Re: El hilo de la economía del Valencia.

Publicado: 01 Dic 2013 16:25

La DD la pueden saber por terceros.

El sentiment d'una afició, el teu fòrum d'opinió sobre el València CF

https://www.sentimentche.es/foro/

entonces no hablaríamos de alguien que venga a invertir, sino de alguien que venga a que lo times, o a intentar timarte tipo Dalport y sus 500 millonesfranvinya escribió: Una cosa es enseñar el piso, y si es necesario se les enseña el Valencia SAD, las instalaciones, Paterna, etc. ... ahora, de ahí a desnudar completamente tus cuentas es algo que jamás haría, porque es ponérselo en bandeja a los buitres para que las ofertas ya no sean bajas, sino miserables.

Pero es que el que venga a invertir seriamente no ira filtrando supuestas ofertas a la prensa, el que venga a invertir seriamente irá a donde tiene que ir y estos le pondrán la alfombra roja.S4M4 escribió: entonces no hablaríamos de alguien que venga a invertir, sino de alguien que venga a que lo times, o a intentar timarte tipo Dalport y sus 500 millones

Eso por supuesto, la noticia de los 440 millones tiene detalles mangarruferos que tiran para atrás.franvinya escribió: Pero es que el que venga a invertir seriamente no ira filtrando supuestas ofertas a la prensa, el que venga a invertir seriamente irá a donde tiene que ir y estos le pondrán la alfombra roja.

Todo lo que salga por la prensa yo no me haría ilusiones, porque un inversor serio no va a ir filtrando previamente a la prensa, irá a hacer la oferta donde tiene que hacerla y no se enterará ni el Tato.

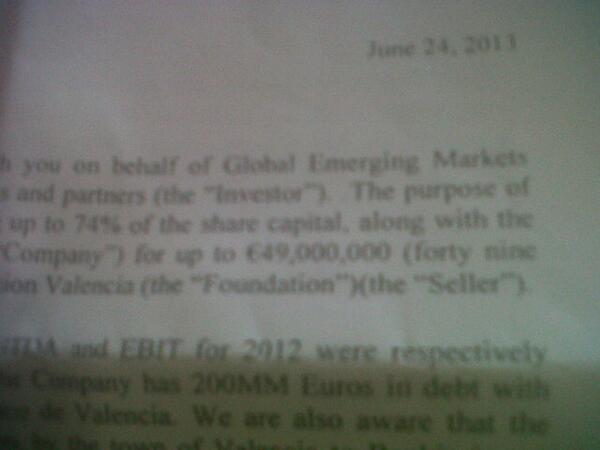

Pero si dan 49 por las acciones, a quien se los dan?Dr_Meskalito escribió:Julio Insa en su twitter: El fondo que quiere comprar por 449 millones. Ahí va. 49 por las acciones Fundacion y el PODER

A mi tambien se me hace muy dificil de entender, por eso lo he puesto aquí, a ver si alguien lo explica bien.hastings escribió: Pero si dan 49 por las acciones, a quien se los dan?

A la Fundación, que es la dueña de las mismas y la única que está capacitada para vendelas?? ¿y que no quiere vender? ¿y si la obligan a vender, (si puede la GV) que pasa con el resto de dinero hasta los 86 del prestamo? Lo sigue debiendo la Fundación a Bankia??

O se tienen que esperar a que la Fundación no pague, y comprarselas al IVF, que al ser el avalista asume los 86 millones de la deuda? Misma pregunta. Si vende las acciones por 49, que pasa hasta los 86? Los perdona Bankia?

Hay que esperar a que la Fundacion no pague, el avalista tampoco (eso es dificil siendo la GV) y al final se quede con las acciones Bankia, igual que se quedan un piso embargado?

Le haran la Fundación y el IVF una dación en pago a Bankia y se quedara esta con las acciones a cambio de los 86 millones que le debemos? O se valorarán las mismas, (que no valen eso ni de coña) y el resto hasta los 86 se los seguiran debiendo la Fundación o el avalista a Bankia, como cualquier familia desahuciada?

Será entonces cuando Bankia, ya propietaria del piso/acciones se lo venda a un fondo de inversión de esos, por 49 millones, haciendo una rebaja de mas del 40 % de la deuda?

Todo este proceso, a mi me parece que cuesta un tiempo. Y entre tanto se produce, el club se devalua cada vez mas. Supongo que al que invierta, el club le importara una mierda, claro.

Otra cosa: Porque entonces los hijosdeputa de Bankia no le hacen esa rebaja del 40 % ya a la Fundación, o al IVF en su defecto?

Si el aval tiene efecto, va a renunciar Bankia a cobrarle 86 millones a la Generalitat (que se los cobra seguro) y se va a comer las acciones para revenderlas por 49?

A mí todo esto se me hace muy complicado de entender que quereis que os diga.

Pues bien que le ejecutaron a la GV los 4.8 de los intereses que vencieron el año pasado. Y tambien le ejecutaron a la GV por el Elche y por el HerculesThe Penis attack escribió:en estos casos se suele hacer una quita, preferible cobrar 50 que no cobrar nada.

Ejecutar 6 millones o 18 es una cosa, ejecutar 90 otra. Yo no veo a Bankia ejecutando a un 'cliente' que le debe 1200 millones de euros. En estas operaciones, con tantos riesgos y tantas 'cargas' cualquiera que venga a solventar el principal (el crédito de los 220) se lleva una rebaja con las acciones. Como que 2+2 son 4.hastings escribió: Pues bien que le ejecutaron a la GV los 4.8 de los intereses que vencieron el año pasado. Y tambien le ejecutaron a la GV por el Elche y por el Hercules

P.D.: Ye Pene, has editado el mensaje, no?

Hombre, hacerte con la propiedad del Valencia por 49 millones, es un negocio.Sagan escribió:Si a Bankia le aseguran el cobro de los 200 del VCF y esos 49 de la Fundación es posible que acepte esa quita, lo que está claro es que alguien perderá porque nadie pagará los ochenta y pico millones que se deben por las acciones, la GVA no creo, en cambio el banco está "acostumbrado" a hacer quitas y cobrar algo del crédito ante un moroso del tamaño de la Fundación aparte de cobrar íntegramente los 200 del club.

La rebaja no se la hacen a la FVCF porque no se fían que les puedan pagar el resto sin que el club se hunda en la miseria, si acepta la quita será porque se le garantiza cobrar el resto que no "quita", es decir 249 millones "contantes y sonantes".

Bankia preferirá "perder, que mas perder". Vamos que Bankia no se fia del plan de la Fundación ni de la GVA porque ya está alargando todo demasiado incluso celebrando públicamente el señor Císcar cuando quitaron la vigencia del aval. Bankia está hasta la polla del VCF y lo que le rodea, Bankia no es Bancaja.

Todo explicado así a lo rápido sin tener mucha idea

Ya, ¿pero Bankia qué ganaría con eso? si alguien quiere comprar con dinero de verdad igual le hacen una quita en las acciones y el préstamo del Valencia, en cambio ni el Valencia ni la fundación tienen un duro para pagar con quita ni sin quita.hastings escribió: Pero si Bankia, ademas de hacerles una quita de los 86 millones de las acciones, se la tiene que hacer luego de los 240 del solar (si no no es negocio) ya te digo, que nos lo hagan a nosotros, los hijosdeputa.

El Valencia, como sociedad, ha demostrado durante estos tres ultimos años que es viable. Que no tiene porque perder 40 millones todos los años como en ejercicios anteriores. Así que para el banco, la continuidad del Valencia es buena.S4M4 escribió: Ya, ¿pero Bankia qué ganaría con eso? si alguien quiere comprar con dinero de verdad igual le hacen una quita en las acciones y el préstamo del Valencia, en cambio ni el Valencia ni la fundación tienen un duro para pagar con quita ni sin quita.

este año perdías 40 kilos eh? a ver con que los cubres este año sin nada ya que vender.hastings escribió: El Valencia, como sociedad, ha demostrado durante estos tres ultimos años que es viable. Que no tiene porque perder 40 millones todos los años como en ejercicios anteriores. Así que para el banco, la continuidad del Valencia es buena.

Es lo mismo que van a ganar con el concurso de acreedores de Pescanova. No palmar un dineral, que aquí hablamos de perder 40 millones con las acciones, mas lo de la parcela, por la que ningun fondo va a pagarle los 240 que le tienen que pagar el Valencia.

En Pescanova van a asumir la quita entrando en el accionariado. Y por eso están como locos porque Mercadona compre acciones de Pescanova, porque garantiza con su condición de cliente la continuidad de la empresa pesquera. Y así no tienen que liquidarla, lo que sería una palmatoria total.

Pues aquí, lo mismo.

P.D: Obviamente para ellos lo mejor sería vender su participación en Pescanova, si pudieran, claro.