El hilo de la economía del Valencia

-

CHEJOV

- Moderador

- Mensajes: 12728

- Registrado: 17 Jun 2005 16:11

- Ubicación: outsider

Re: El hilo de la economía del Valencia.

La DD la pueden saber por terceros.

-

S4M4

- Mensajes: 5863

- Registrado: 19 Jun 2005 20:57

- Ubicación: Yendo de listillo desde 2012

Re: El hilo de la economía del Valencia.

entonces no hablaríamos de alguien que venga a invertir, sino de alguien que venga a que lo times, o a intentar timarte tipo Dalport y sus 500 millonesfranvinya escribió: Una cosa es enseñar el piso, y si es necesario se les enseña el Valencia SAD, las instalaciones, Paterna, etc. ... ahora, de ahí a desnudar completamente tus cuentas es algo que jamás haría, porque es ponérselo en bandeja a los buitres para que las ofertas ya no sean bajas, sino miserables.

-

franvinya

- Mensajes: 5218

- Registrado: 18 Jun 2005 00:06

- Ubicación: En el ombligo del Universo

Re: El hilo de la economía del Valencia.

Pero es que el que venga a invertir seriamente no ira filtrando supuestas ofertas a la prensa, el que venga a invertir seriamente irá a donde tiene que ir y estos le pondrán la alfombra roja.S4M4 escribió: entonces no hablaríamos de alguien que venga a invertir, sino de alguien que venga a que lo times, o a intentar timarte tipo Dalport y sus 500 millones

Todo lo que salga por la prensa yo no me haría ilusiones, porque un inversor serio no va a ir filtrando previamente a la prensa, irá a hacer la oferta donde tiene que hacerla y no se enterará ni el Tato.

-

S4M4

- Mensajes: 5863

- Registrado: 19 Jun 2005 20:57

- Ubicación: Yendo de listillo desde 2012

Re: El hilo de la economía del Valencia.

Eso por supuesto, la noticia de los 440 millones tiene detalles mangarruferos que tiran para atrás.franvinya escribió: Pero es que el que venga a invertir seriamente no ira filtrando supuestas ofertas a la prensa, el que venga a invertir seriamente irá a donde tiene que ir y estos le pondrán la alfombra roja.

Todo lo que salga por la prensa yo no me haría ilusiones, porque un inversor serio no va a ir filtrando previamente a la prensa, irá a hacer la oferta donde tiene que hacerla y no se enterará ni el Tato.

-

ChErmantraut

- Mensajes: 1764

- Registrado: 19 May 2006 11:14

- Ubicación: En la moto

Re: El hilo de la economía del Valencia.

Julio Insa en su twitter: El fondo que quiere comprar por 449 millones. Ahí va. 49 por las acciones Fundacion y el PODER

-

xoto100%

- Mensajes: 2876

- Registrado: 18 Jun 2005 13:18

Re: El hilo de la economía del Valencia.

Según Morata (me ha parecido leer) hay ya 3 inversores y se espera al de Fernando. Bankia ha comprobado solvencia de 2 de ellos y la tienen.

-

Eärendil

- Mensajes: 1682

- Registrado: 01 Sep 2008 12:26

Re: El hilo de la economía del Valencia.

Sí, lo de los 440 suena a mangarrufa y además usando cebos "para tontos": voy a poner 80 kilos para fichar todos los años, si no aceptáis me voy al Everton...

Lo de "contrato de exclusividad durante 30 días" me suena que otros ya lo pidieron y lo de decir que no le dan lo DD cuando otro grupo inversor sí que la tiene...

Y luego hay que ir con cuidado, que una cosa es tener solvencia y otra son las intenciones. Si vienen a invertir es porque piensan pillar algo, eso es lógico, pero no es lo mismo que venga el grupo Arena que un fondo "buitre" pese a que ambos tienen solvencia demostrada.

Lo de "contrato de exclusividad durante 30 días" me suena que otros ya lo pidieron y lo de decir que no le dan lo DD cuando otro grupo inversor sí que la tiene...

Y luego hay que ir con cuidado, que una cosa es tener solvencia y otra son las intenciones. Si vienen a invertir es porque piensan pillar algo, eso es lógico, pero no es lo mismo que venga el grupo Arena que un fondo "buitre" pese a que ambos tienen solvencia demostrada.

-

hastings

- Mensajes: 2159

- Registrado: 02 Abr 2011 20:00

Re: El hilo de la economía del Valencia.

Pero si dan 49 por las acciones, a quien se los dan?Dr_Meskalito escribió:Julio Insa en su twitter: El fondo que quiere comprar por 449 millones. Ahí va. 49 por las acciones Fundacion y el PODER

A la Fundación, que es la dueña de las mismas y la única que está capacitada para vendelas?? ¿y que no quiere vender? ¿y si la obligan a vender, (si puede la GV) que pasa con el resto de dinero hasta los 86 del prestamo? Lo sigue debiendo la Fundación a Bankia??

O se tienen que esperar a que la Fundación no pague, y comprarselas al IVF, que al ser el avalista asume los 86 millones de la deuda? Misma pregunta. Si vende las acciones por 49, que pasa hasta los 86? Los perdona Bankia?

Hay que esperar a que la Fundacion no pague, el avalista tampoco (eso es dificil siendo la GV) y al final se quede con las acciones Bankia, igual que se quedan un piso embargado?

Le haran la Fundación y el IVF una dación en pago a Bankia y se quedara esta con las acciones a cambio de los 86 millones que le debemos? O se valorarán las mismas, (que no valen eso ni de coña) y el resto hasta los 86 se los seguiran debiendo la Fundación o el avalista a Bankia, como cualquier familia desahuciada?

Será entonces cuando Bankia, ya propietaria del piso/acciones se lo venda a un fondo de inversión de esos, por 49 millones, haciendo una rebaja de mas del 40 % de la deuda?

Todo este proceso, a mi me parece que cuesta un tiempo. Y entre tanto se produce, el club se devalua cada vez mas. Supongo que al que invierta, el club le importara una mierda, claro.

Otra cosa: Porque entonces los hijosdeputa de Bankia no le hacen esa rebaja del 40 % ya a la Fundación, o al IVF en su defecto?

Si el aval tiene efecto, va a renunciar Bankia a cobrarle 86 millones a la Generalitat (que se los cobra seguro) y se va a comer las acciones para revenderlas por 49?

A mí todo esto se me hace muy complicado de entender que quereis que os diga.

-

ChErmantraut

- Mensajes: 1764

- Registrado: 19 May 2006 11:14

- Ubicación: En la moto

Re: El hilo de la economía del Valencia.

A mi tambien se me hace muy dificil de entender, por eso lo he puesto aquí, a ver si alguien lo explica bien.hastings escribió: Pero si dan 49 por las acciones, a quien se los dan?

A la Fundación, que es la dueña de las mismas y la única que está capacitada para vendelas?? ¿y que no quiere vender? ¿y si la obligan a vender, (si puede la GV) que pasa con el resto de dinero hasta los 86 del prestamo? Lo sigue debiendo la Fundación a Bankia??

O se tienen que esperar a que la Fundación no pague, y comprarselas al IVF, que al ser el avalista asume los 86 millones de la deuda? Misma pregunta. Si vende las acciones por 49, que pasa hasta los 86? Los perdona Bankia?

Hay que esperar a que la Fundacion no pague, el avalista tampoco (eso es dificil siendo la GV) y al final se quede con las acciones Bankia, igual que se quedan un piso embargado?

Le haran la Fundación y el IVF una dación en pago a Bankia y se quedara esta con las acciones a cambio de los 86 millones que le debemos? O se valorarán las mismas, (que no valen eso ni de coña) y el resto hasta los 86 se los seguiran debiendo la Fundación o el avalista a Bankia, como cualquier familia desahuciada?

Será entonces cuando Bankia, ya propietaria del piso/acciones se lo venda a un fondo de inversión de esos, por 49 millones, haciendo una rebaja de mas del 40 % de la deuda?

Todo este proceso, a mi me parece que cuesta un tiempo. Y entre tanto se produce, el club se devalua cada vez mas. Supongo que al que invierta, el club le importara una mierda, claro.

Otra cosa: Porque entonces los hijosdeputa de Bankia no le hacen esa rebaja del 40 % ya a la Fundación, o al IVF en su defecto?

Si el aval tiene efecto, va a renunciar Bankia a cobrarle 86 millones a la Generalitat (que se los cobra seguro) y se va a comer las acciones para revenderlas por 49?

A mí todo esto se me hace muy complicado de entender que quereis que os diga.

Y a quien le pagaria los 49 millones? Según veo en la foto, en el texto pone a "The Fundation" / the Seller.

¿Que pasaria con el resto? ni idea....

-

The Penis attack

- Mensajes: 5837

- Registrado: 08 Abr 2011 23:07

- Ubicación: en el coño de la bernarda

Re: El hilo de la economía del Valencia.

en estos casos se suele hacer una quita, preferible cobrar 50 que no cobrar nada.

-

hastings

- Mensajes: 2159

- Registrado: 02 Abr 2011 20:00

Re: El hilo de la economía del Valencia.

Pues bien que le ejecutaron a la GV los 4.8 de los intereses que vencieron el año pasado. Y tambien le ejecutaron a la GV por el Elche y por el HerculesThe Penis attack escribió:en estos casos se suele hacer una quita, preferible cobrar 50 que no cobrar nada.

P.D.: Ye Pene, has editado el mensaje, no?

-

Sagan

- Moderador

- Mensajes: 25666

- Registrado: 17 Jun 2005 15:19

- Ubicación: Un punto azul pálido

Re: El hilo de la economía del Valencia.

Si a Bankia le aseguran el cobro de los 200 del VCF y esos 49 de la Fundación es posible que acepte esa quita, lo que está claro es que alguien perderá porque nadie pagará los ochenta y pico millones que se deben por las acciones, la GVA no creo, en cambio el banco está "acostumbrado" a hacer quitas y cobrar algo del crédito ante un moroso del tamaño de la Fundación aparte de cobrar íntegramente los 200 del club.

La rebaja no se la hacen a la FVCF porque no se fían que les puedan pagar el resto sin que el club se hunda en la miseria, si acepta la quita será porque se le garantiza cobrar el resto que no "quita", es decir 249 millones "contantes y sonantes".

Bankia preferirá "perder, que mas perder". Vamos que Bankia no se fia del plan de la Fundación ni de la GVA porque ya está alargando todo demasiado incluso celebrando públicamente el señor Císcar cuando quitaron la vigencia del aval. Bankia está hasta la polla del VCF y lo que le rodea, Bankia no es Bancaja.

Todo explicado así a lo rápido sin tener mucha idea

La rebaja no se la hacen a la FVCF porque no se fían que les puedan pagar el resto sin que el club se hunda en la miseria, si acepta la quita será porque se le garantiza cobrar el resto que no "quita", es decir 249 millones "contantes y sonantes".

Bankia preferirá "perder, que mas perder". Vamos que Bankia no se fia del plan de la Fundación ni de la GVA porque ya está alargando todo demasiado incluso celebrando públicamente el señor Císcar cuando quitaron la vigencia del aval. Bankia está hasta la polla del VCF y lo que le rodea, Bankia no es Bancaja.

Todo explicado así a lo rápido sin tener mucha idea

-

The Penis attack

- Mensajes: 5837

- Registrado: 08 Abr 2011 23:07

- Ubicación: en el coño de la bernarda

Re: El hilo de la economía del Valencia.

Ejecutar 6 millones o 18 es una cosa, ejecutar 90 otra. Yo no veo a Bankia ejecutando a un 'cliente' que le debe 1200 millones de euros. En estas operaciones, con tantos riesgos y tantas 'cargas' cualquiera que venga a solventar el principal (el crédito de los 220) se lleva una rebaja con las acciones. Como que 2+2 son 4.hastings escribió: Pues bien que le ejecutaron a la GV los 4.8 de los intereses que vencieron el año pasado. Y tambien le ejecutaron a la GV por el Elche y por el Hercules

P.D.: Ye Pene, has editado el mensaje, no?

Además, nosotros lo vemos desde el punto de vista 'del sentiment' pero las acciones del VCF ni valen 90, ni 75 ni 30 en estos momentos. Así que nadie va a venir a pagar 90 por eso, y eso lo sabe todo el mundo. Es más, si quieres quitarte el marrón del VCF de enmedio o haces una quita por las acciones o no te lo compra ni el tato.

-

hastings

- Mensajes: 2159

- Registrado: 02 Abr 2011 20:00

Re: El hilo de la economía del Valencia.

Hombre, hacerte con la propiedad del Valencia por 49 millones, es un negocio.Sagan escribió:Si a Bankia le aseguran el cobro de los 200 del VCF y esos 49 de la Fundación es posible que acepte esa quita, lo que está claro es que alguien perderá porque nadie pagará los ochenta y pico millones que se deben por las acciones, la GVA no creo, en cambio el banco está "acostumbrado" a hacer quitas y cobrar algo del crédito ante un moroso del tamaño de la Fundación aparte de cobrar íntegramente los 200 del club.

La rebaja no se la hacen a la FVCF porque no se fían que les puedan pagar el resto sin que el club se hunda en la miseria, si acepta la quita será porque se le garantiza cobrar el resto que no "quita", es decir 249 millones "contantes y sonantes".

Bankia preferirá "perder, que mas perder". Vamos que Bankia no se fia del plan de la Fundación ni de la GVA porque ya está alargando todo demasiado incluso celebrando públicamente el señor Císcar cuando quitaron la vigencia del aval. Bankia está hasta la polla del VCF y lo que le rodea, Bankia no es Bancaja.

Todo explicado así a lo rápido sin tener mucha idea

Tener que apechugar por ello con la de los solares de Mestalla por 240, para mí no lo es.

Si una lleva aparejada la otra, el negocio no es tan claro. Es más, es muy oscuro.

Ayer en Salvados sacaron que un fondo de inversion ha comprado por 200 millones, 3.000 viviendas sociales de la Comunidad de Madrid, que estaban en regimen de alquiler con opcion de compra obligatoria al cabo de cinco años, creo.

La opcion de compra, vigente pese al cambio de propiedad, la mayoría de los inquilinos la firmaron por 130.000 - 160.000 euros.

El coste medio para el fondo ha sido de 66.000 euros la vivienda.

Ahí está el negocio.

Pero si Bankia, ademas de hacerles una quita de los 86 millones de las acciones, se la tiene que hacer luego de los 240 del solar (si no no es negocio) ya te digo, que nos lo hagan a nosotros, los hijosdeputa.

-

S4M4

- Mensajes: 5863

- Registrado: 19 Jun 2005 20:57

- Ubicación: Yendo de listillo desde 2012

Re: El hilo de la economía del Valencia.

Ya, ¿pero Bankia qué ganaría con eso? si alguien quiere comprar con dinero de verdad igual le hacen una quita en las acciones y el préstamo del Valencia, en cambio ni el Valencia ni la fundación tienen un duro para pagar con quita ni sin quita.hastings escribió: Pero si Bankia, ademas de hacerles una quita de los 86 millones de las acciones, se la tiene que hacer luego de los 240 del solar (si no no es negocio) ya te digo, que nos lo hagan a nosotros, los hijosdeputa.

-

hastings

- Mensajes: 2159

- Registrado: 02 Abr 2011 20:00

Re: El hilo de la economía del Valencia.

El Valencia, como sociedad, ha demostrado durante estos tres ultimos años que es viable. Que no tiene porque perder 40 millones todos los años como en ejercicios anteriores. Así que para el banco, la continuidad del Valencia es buena.S4M4 escribió: Ya, ¿pero Bankia qué ganaría con eso? si alguien quiere comprar con dinero de verdad igual le hacen una quita en las acciones y el préstamo del Valencia, en cambio ni el Valencia ni la fundación tienen un duro para pagar con quita ni sin quita.

Es lo mismo que van a ganar con el concurso de acreedores de Pescanova. No palmar un dineral, que aquí hablamos de perder 40 millones con las acciones, mas lo de la parcela, por la que ningun fondo va a pagarle los 240 que le tienen que pagar el Valencia.

En Pescanova van a asumir la quita entrando en el accionariado. Y por eso están como locos porque Mercadona compre acciones de Pescanova, porque garantiza con su condición de cliente la continuidad de la empresa pesquera. Y así no tienen que liquidarla, lo que sería una palmatoria total.

Pues aquí, lo mismo.

P.D: Obviamente para ellos lo mejor sería vender su participación en Pescanova, si pudieran, claro.

-

Sagan

- Moderador

- Mensajes: 25666

- Registrado: 17 Jun 2005 15:19

- Ubicación: Un punto azul pálido

Re: El hilo de la economía del Valencia.

Por la parcela se deben 200 a Bankia, hay otros 19 disponibles en otra póliza de crédito, y los 15 que ya renegoció Llorente con La Caixa a largo plazo, lo que hay que sacar por la parcela son 200, no 240.

Al menos es lo que dijeron tanto Llorente como Salvo/Aurelio al entrar.

El asunto es que parece que la quita es si compras a tocateja, para refinanciar no hay quita.

Al menos es lo que dijeron tanto Llorente como Salvo/Aurelio al entrar.

El asunto es que parece que la quita es si compras a tocateja, para refinanciar no hay quita.

-

The Penis attack

- Mensajes: 5837

- Registrado: 08 Abr 2011 23:07

- Ubicación: en el coño de la bernarda

Re: El hilo de la economía del Valencia.

este año perdías 40 kilos eh? a ver con que los cubres este año sin nada ya que vender.hastings escribió: El Valencia, como sociedad, ha demostrado durante estos tres ultimos años que es viable. Que no tiene porque perder 40 millones todos los años como en ejercicios anteriores. Así que para el banco, la continuidad del Valencia es buena.

Es lo mismo que van a ganar con el concurso de acreedores de Pescanova. No palmar un dineral, que aquí hablamos de perder 40 millones con las acciones, mas lo de la parcela, por la que ningun fondo va a pagarle los 240 que le tienen que pagar el Valencia.

En Pescanova van a asumir la quita entrando en el accionariado. Y por eso están como locos porque Mercadona compre acciones de Pescanova, porque garantiza con su condición de cliente la continuidad de la empresa pesquera. Y así no tienen que liquidarla, lo que sería una palmatoria total.

Pues aquí, lo mismo.

P.D: Obviamente para ellos lo mejor sería vender su participación en Pescanova, si pudieran, claro.

-

Charliet

- Mensajes: 482

- Registrado: 18 Jun 2005 10:33

- Ubicación: donde se nacionalizan los gastos y se privatizan los beneficios

Re: El hilo de la economía del Valencia.

a mi cada vez me huele todo peor, Bankia como entidad no tiene futuro y acabará trozeada en manos de algún grupo bancario extranjero ya que ninguna entidad española la quiere comprar al estado. Respecto al Valencia CF, antes si que creía que había voluntad política de solucionarlo pero me parece que veremos desaparecer el club y a todos lavarse las manos con la excusa de la crisis.

-

Tabalet

- Mensajes: 1241

- Registrado: 20 Jun 2005 12:46

Re: El hilo de la economía del Valencia.

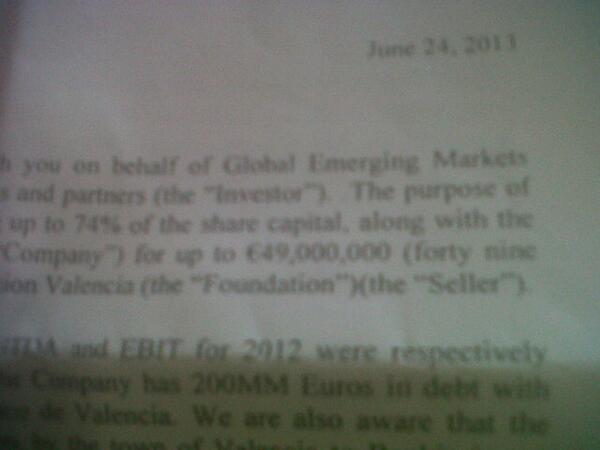

http://www.deportevalenciano.com/2013/1 ... l-valencia

A continuación les mostramos el contenido de la carta que envió el 24 de junio de 2013 Global Emerging Markets al conjunto valencianista con el objetivo de hacerse con el club. Carta firmada por Cristopher Brown, director de la oficina de Nueva York y cofundador de la empresa.

"El propósito de esta carta es solicitar una reunión con usted por parte de Global Emerging Markets, y colectivamente con otras partes designadas, inversores y socios. El propósito de la reunión esdiscutir el interés del inversor en la compra de hasta el 74% del capital social, así como losderechos de voto respectivos, del Valencia CF SAD por un máximo de 49 millones de euros a la Fundación del Valencia CF.

Es nuestro entendimiento que los ingresos de la Empresa, EBITDA y EBIT para 2012 fueron respectivamente 119,5 millones de euros: 49 millones de euros y de 25 millones de euros. La empresa dispone de 200 millones de euros en deuda con Bankia SA y otros 25 MM de euros en deuda con el Banco de Valencia. También somos conscientes de que la sentencia de un tribunal de primera instancia declara que la garantía dada por la ciudad de Valencia a Bankia no es aplicable. Por lo tanto, el único recurso de Bankia sería cerrar su gravamen sobre las acciones del Valencia CF, y convertirse en el dueño del equipo- algo que no se ha producido aún.

Del mismo modo, también es de nuestro entendimiento de que el 30 de agosto de 2013 la Fundación tendrá que hacer un pago de intereses a Bankia por importe de 5 millones de euros, dinero que la Fundación no tendrá, por tanto, no se van a realizar estos pagos de intereses a Bankia.

A la luz de todo lo anterior, y con lo intención de dar continuidad al equipo y para evitar que

falten pagos de intereses o cualquier cierre de los préstamos, proponemos lo siguiente:

Entendemos que la Fundación (y sus acreedores Bankia SA y Banco de Valencia) serían receptivos a una transacción que crearía dos entidades de propósito especial, una con la empresa operadora que estará a cargo de desarrollar y hacer crecer el equipo y otro que controlaría los activos y pasivos. La entidad que controlaría los activos (es decir, del estadio de Mestalla del club y las respectivas deudas) acbaaría el nuesvo estadio, y arrendará sus bienes a la entidad operadora a cargo del desarrollo y crecimiento del equipo, tal vez con una opción de compra, incluyendo el estadio terminado.

El objetivo de esta estructura sería la de permitir la reestructuración de la deuda en la entidad a cargo de los activos y pasivos en el mismo momento de completar el nuevo estadio, y que permite al equipo a través de la entidad a cargo del desarrollo y crecimiento del equipo a seguir creciendo como un club de fútbol saneado.

Condiciones: El cierre de cualquier compra contemplado en el presente documento está sujeta a la negociación y ejecución de la documentación definitiva que rige la operación (Acuerdo definitivo). La transacción se consumará en virtud de los términos del acuerdo definitivo y la documentación correspondiente que será en forma habitual y satisfactoria a las partes contratantes y sus respectivos abogados. Tras la aceptación de la Empresa de la presente propuesta, esta carta evidencia el acuerdo del inversionista para comenzar de buena fe la iniciación y terminación de la Due Diligence y su proceso de aprobación de financiamiento de la inversión. El inversor no estará bajo ninguna obligación de consumar la transacción propuesta hasta que cada uno de los términos y condiciones descritos en esta carta y en el Acuerdo Definitivo se han cumplido a satisfacción del inversor, a su entera discreción. El Acuerdo Definitivo contendrá las declaraciones y garantías habituales en relación con la empresa para operaciones de esta naturaleza. Dichas declaraciones y garantías tendrán validez hasta de dos años después de cerrar la transacción.

Además, la obligación de inversionista para consumar la transacción también está condicionada a que no exista un cambio importante en alguno de los elementos clave del negocio, incluyendo los números auditados, declaraciones pro forma y proyecciones de negocios, de manera que no hayan malinterpretaciones que tendrían un efecto material adverso en la Compañía y/o sus subsidiarias tomadas en su conjunto y las declaraciones y garantías de que la principal

accionista es verdadera y correcta.

Due Diligence: El vendedor, la empresa, los principales accionistas e inversores de acuerdo en que con que anterioridad a la ejecución de la documentación definitiva, el Inversor y sus consejeros tendrán acceso a la gestión de la Empresa y de las partes afiliadas y pueden solicitar cierta información relevante de la Due Diligence. Sin embargo, se entiende que esta transacción y toda la información relacionada con ellas quedarían sujetos a un acuerdo de confidencialidad previamente estipulado. El inversor y el vendedor acuerdan también que tratarán exclusivamente entre sí en esta transacción desde la fecha de firma de este documento

hasta que se firme el acuerdo definitivo el 30 de julio de 2013, lo que ocurra primero. Para efectos de esta transacción, el inversor presente designa al Sr. Miguel García Stuyck, Hogan Lovells International LLP Madrid, quien la coordinará con el Hertell Group LLC y el Reygadas & Associates para coordinar el proceso de la due diligence con el consejo local en España en nombre del Inversor.

Divulgación: A partir de la última fecha de la ejecución de esta carta, cada accionista principal,

la empresa y el inversionista de acuerdo en que no hará ningún escrito y otra divulgación de información o anuncio con respecto a esta carta, cualquier transacción contemplada, o con respecto a las partes del mismo a cualquier persona sin consentimiento previo por escrito de la otra parte, siempre que la divulgación a los principales accionistas, la empresa o asesores y

empleados profesionales del Inversor y las autoridades reguladoras de lo requerido por la ley serán permitidas.

Cláusulas: se definirán en los documentos definitivos o una hoja de términos siguientes esta carta.

Fideicomiso: Disposiciones a tratar.

No elusión: Seacuerda que durante 365 días después de esta carta sea ejecutada, de que el vendedor, la empresa y los accionistas principales no deben eludir el inversor en la comunicación con los compañeros de los inversores sin el conocimiento y aprobación de los inversores. Los co-inversores se definen como activos y pasivos socios comanditarios del Inversor y otras fuentes de capital sobre el valor añadido del Inversor pueden utilizar para cofinanciar esta transacción. El inversor se reserva el derecho de refinanción cualquier parte de la transacción.

Legislación aplicable: Esta carta se regirá por las leyes de España.

Los anuncios públicos: Sin perjuicio de la NDA firmado entre las Partes, las Partes acuerdan que cualquiera de las Partes no hará ningún anuncio público respecto a esta carta o el hecho de un acuerdo que se está considerando y sin el acuerdo previo de la otra.

Contrapartes: esta carta se podrá ejecutar en ejemplares, cada uno de los cuales s considerará un original, pero todas ellas tomadas juntas constituirán un único instrumento.

Gobierno corporativo y otros términos generales: estos serán comunicados a través de los documentos definitivos o una hoja de términos siguientes esta carta"

A continuación les mostramos el contenido de la carta que envió el 24 de junio de 2013 Global Emerging Markets al conjunto valencianista con el objetivo de hacerse con el club. Carta firmada por Cristopher Brown, director de la oficina de Nueva York y cofundador de la empresa.

"El propósito de esta carta es solicitar una reunión con usted por parte de Global Emerging Markets, y colectivamente con otras partes designadas, inversores y socios. El propósito de la reunión esdiscutir el interés del inversor en la compra de hasta el 74% del capital social, así como losderechos de voto respectivos, del Valencia CF SAD por un máximo de 49 millones de euros a la Fundación del Valencia CF.

Es nuestro entendimiento que los ingresos de la Empresa, EBITDA y EBIT para 2012 fueron respectivamente 119,5 millones de euros: 49 millones de euros y de 25 millones de euros. La empresa dispone de 200 millones de euros en deuda con Bankia SA y otros 25 MM de euros en deuda con el Banco de Valencia. También somos conscientes de que la sentencia de un tribunal de primera instancia declara que la garantía dada por la ciudad de Valencia a Bankia no es aplicable. Por lo tanto, el único recurso de Bankia sería cerrar su gravamen sobre las acciones del Valencia CF, y convertirse en el dueño del equipo- algo que no se ha producido aún.

Del mismo modo, también es de nuestro entendimiento de que el 30 de agosto de 2013 la Fundación tendrá que hacer un pago de intereses a Bankia por importe de 5 millones de euros, dinero que la Fundación no tendrá, por tanto, no se van a realizar estos pagos de intereses a Bankia.

A la luz de todo lo anterior, y con lo intención de dar continuidad al equipo y para evitar que

falten pagos de intereses o cualquier cierre de los préstamos, proponemos lo siguiente:

Entendemos que la Fundación (y sus acreedores Bankia SA y Banco de Valencia) serían receptivos a una transacción que crearía dos entidades de propósito especial, una con la empresa operadora que estará a cargo de desarrollar y hacer crecer el equipo y otro que controlaría los activos y pasivos. La entidad que controlaría los activos (es decir, del estadio de Mestalla del club y las respectivas deudas) acbaaría el nuesvo estadio, y arrendará sus bienes a la entidad operadora a cargo del desarrollo y crecimiento del equipo, tal vez con una opción de compra, incluyendo el estadio terminado.

El objetivo de esta estructura sería la de permitir la reestructuración de la deuda en la entidad a cargo de los activos y pasivos en el mismo momento de completar el nuevo estadio, y que permite al equipo a través de la entidad a cargo del desarrollo y crecimiento del equipo a seguir creciendo como un club de fútbol saneado.

Condiciones: El cierre de cualquier compra contemplado en el presente documento está sujeta a la negociación y ejecución de la documentación definitiva que rige la operación (Acuerdo definitivo). La transacción se consumará en virtud de los términos del acuerdo definitivo y la documentación correspondiente que será en forma habitual y satisfactoria a las partes contratantes y sus respectivos abogados. Tras la aceptación de la Empresa de la presente propuesta, esta carta evidencia el acuerdo del inversionista para comenzar de buena fe la iniciación y terminación de la Due Diligence y su proceso de aprobación de financiamiento de la inversión. El inversor no estará bajo ninguna obligación de consumar la transacción propuesta hasta que cada uno de los términos y condiciones descritos en esta carta y en el Acuerdo Definitivo se han cumplido a satisfacción del inversor, a su entera discreción. El Acuerdo Definitivo contendrá las declaraciones y garantías habituales en relación con la empresa para operaciones de esta naturaleza. Dichas declaraciones y garantías tendrán validez hasta de dos años después de cerrar la transacción.

Además, la obligación de inversionista para consumar la transacción también está condicionada a que no exista un cambio importante en alguno de los elementos clave del negocio, incluyendo los números auditados, declaraciones pro forma y proyecciones de negocios, de manera que no hayan malinterpretaciones que tendrían un efecto material adverso en la Compañía y/o sus subsidiarias tomadas en su conjunto y las declaraciones y garantías de que la principal

accionista es verdadera y correcta.

Due Diligence: El vendedor, la empresa, los principales accionistas e inversores de acuerdo en que con que anterioridad a la ejecución de la documentación definitiva, el Inversor y sus consejeros tendrán acceso a la gestión de la Empresa y de las partes afiliadas y pueden solicitar cierta información relevante de la Due Diligence. Sin embargo, se entiende que esta transacción y toda la información relacionada con ellas quedarían sujetos a un acuerdo de confidencialidad previamente estipulado. El inversor y el vendedor acuerdan también que tratarán exclusivamente entre sí en esta transacción desde la fecha de firma de este documento

hasta que se firme el acuerdo definitivo el 30 de julio de 2013, lo que ocurra primero. Para efectos de esta transacción, el inversor presente designa al Sr. Miguel García Stuyck, Hogan Lovells International LLP Madrid, quien la coordinará con el Hertell Group LLC y el Reygadas & Associates para coordinar el proceso de la due diligence con el consejo local en España en nombre del Inversor.

Divulgación: A partir de la última fecha de la ejecución de esta carta, cada accionista principal,

la empresa y el inversionista de acuerdo en que no hará ningún escrito y otra divulgación de información o anuncio con respecto a esta carta, cualquier transacción contemplada, o con respecto a las partes del mismo a cualquier persona sin consentimiento previo por escrito de la otra parte, siempre que la divulgación a los principales accionistas, la empresa o asesores y

empleados profesionales del Inversor y las autoridades reguladoras de lo requerido por la ley serán permitidas.

Cláusulas: se definirán en los documentos definitivos o una hoja de términos siguientes esta carta.

Fideicomiso: Disposiciones a tratar.

No elusión: Seacuerda que durante 365 días después de esta carta sea ejecutada, de que el vendedor, la empresa y los accionistas principales no deben eludir el inversor en la comunicación con los compañeros de los inversores sin el conocimiento y aprobación de los inversores. Los co-inversores se definen como activos y pasivos socios comanditarios del Inversor y otras fuentes de capital sobre el valor añadido del Inversor pueden utilizar para cofinanciar esta transacción. El inversor se reserva el derecho de refinanción cualquier parte de la transacción.

Legislación aplicable: Esta carta se regirá por las leyes de España.

Los anuncios públicos: Sin perjuicio de la NDA firmado entre las Partes, las Partes acuerdan que cualquiera de las Partes no hará ningún anuncio público respecto a esta carta o el hecho de un acuerdo que se está considerando y sin el acuerdo previo de la otra.

Contrapartes: esta carta se podrá ejecutar en ejemplares, cada uno de los cuales s considerará un original, pero todas ellas tomadas juntas constituirán un único instrumento.

Gobierno corporativo y otros términos generales: estos serán comunicados a través de los documentos definitivos o una hoja de términos siguientes esta carta"